Wer heute plant eine Immobilie zu erwerben und bei seiner Hausbank vorstellig wird um einen Kredit zu bekommen, dem wird in der Regel ein Annuitätendarlehen angeboten. Was macht nun so ein Annuitätendarlehen aus?

Generell sieht es so aus, dass bei einem Annuitätendarlehen aus einem von der Bank angebotenen Zinssatz und der Tilgungsrate besteht. Das Besondere eines Annuitäten Darlehens ist es, daß die Rate über die Laufzeit des Darlehens (im Idealfall bis zur Darlehenstilgung) gleich hoch bleibt, und somit gut kalkulierbar ist. Die Tilgungsrate sollte die 1% Grenze nicht unterschreiten.

Der Zinssatz, den die Bank anbietet ist – neben der jeweiligen Marktzinsphase – von zwei Faktoren abhängig. Zum einen ist dies die Höhe der Beleihung, zum Anderen die Laufzeit des Annuitätendarlehens. Die Laufzeitabhängigkeit der Zinsen ist in der Regel steigend mit längerer Laufzeit, da Anschlusszinsen über einen kurzen Zeitraum (z.B. 5 Jahre) eher kalkulierbar ist, als über einen langen Zeitraum (z.B. 20 Jahre).

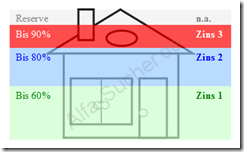

Beleihungsgrenzen

Beleihungsgrenzen bei Annuitätendarlehen

Wie bereits angedeutet haben die Beleihungsgrenzen einen großen Einfluss auf die Zinssätze. Dies rührt daher, da mit steigender Beleihung der Immobilie das Risiko für die Bank steigt. Viele Banken unterscheiden hierbei folgende Beleihungsgrenzen: bis 60%, 60% < x < 80%, 80% ≤x < 90% und ≥ 90%. Überschreitet man die untere Beleihungsgrenze, so ist es bei vielen Banken so, dass man zwei Darlehen bekommt, zum einen eines für die ersten 60% zu dem entsprechenden Zinssatz, für den Betrag > 60% und kleiner 80% den dazugehörigen Zinssatz usw.

Es gibt aber auch Banken, die bei einer höheren Beleihung alles in einem Darlehen halten, dafür aber den gesamten Zinssatz höher ansetzen. Ein Vorteil der verschiedenen Zinssätze pro Beleihungsbereich ist es, daß man besser strategisch vorgehen kann bei der Tilgung des Annuitätendarlehens, z.B.

- Man kann für die teuren Darlehen eine kürzere Laufzeit wählen, um den Zinssatz wieder etwas zu reduzieren und auf einen besseren Zinssatz bei der Anschlussfinanzierung zu hoffen.

- Man kann Sondertilgungen – sofern vereinbart – zuerst bei den teuren Darlehen, also bei denen der hohen Beleihung, tätigen, was den günstigsten Effekt auf die Tilgung hat.

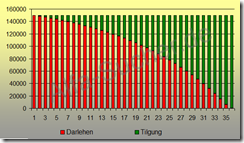

Annuitätendarlehen Beispiel Tilgungsverlauf

Ergebnis aus Annuitätenrechner

Durch die konstante Rate ergibt es sich, dass die Tilgung zu Beginn recht gering ausfällt (meist die bereits genannten 1%) aber mit zunehmender Laufzeit immer Höher wird. Es ergibt sich grafisch die in Bild 2 schön zu erkennende Exponentialkurve, Beispiel aus einem Annuitätenrechner. Diese Annuitätendarlehen Beispiel beschreibt ein Annuitätendarlehen in Höhe von 160.000€, einer anfänglichen Tilgungsrate von 1% und einem Zinssatz von 5,6%. Der Betrag des Annuitätendarlehens nimmt exponentiell ab, während der getilgte Betrag entsprechend exponentiell zunimmt. Nach ca. 35 Jahren ist das Annuitätendarlehen vollständig getilgt und die Immobilie geht in den Besitz des Annuitätendarlehen Nehmers über.

Eine gute Möglichkeit Annuitätendarlehen zu simulieren ist die Verwendung eines Annuitätendarlehen Rechner. Im Internet findet man einige solcher kostenlosen Annuitätendarlehen Rechner, hier ein Beispiel für einen Annuitätenrechner. Hier kann man ähnliche Grafiken nach eigenen Angaben erstellen. Sollen Sondertilgungen ebenfalls berücksichtigt werden, dann ist es ratsam einen Zins Tilgungsrechner zu verwenden. Dieser Zins Tilgungsrechner zeigt den Tilgungsverlauf des Annuitätendarlehen unter Berücksichtigung von nahezu frei wählbaren Sondertilgungen ebenfalls grafisch. Dieses Ergebnis vom Dieses Ergebnis vom Annuitätenrechner kann man dann in die eigene Planung für die Finanzierung und / oder auch zum Finanzierungsgespräch bei der Hausbank verwenden. Das verhilft dem zukünftigen Eigenheimbesitzer zu einer soliden Planung mit einem guten Gefühl für die Zukunft.

Fazit

Wie unser Annuitätendarlehen Beispiel gezeigt hat ist das Ganze nicht so einfach. Machen Sie Gebrauch von online Tools wie z.B. dem Annuitätenrechner zur individuellen Tilgungsplanung.

2 Kommentare